一、市场规模、需求、互联网与信息技术为医学影像发展带来新机遇

1.医学影像有巨大的市场规模

对疾病能够进行及时准确的诊断是临床医学的基础。中医可以依靠望闻问切,而对西医来说借助医学影像做出更准确诊断已经是常用手段,而临床诊断的70%依靠医学影像。医学影像产业整体市场有着相当客观的需求规模。中国作为世界第四大医疗设备市场,市场规模超过600亿人民币,其中医学影像诊断设备市场规模超过220亿人民币。

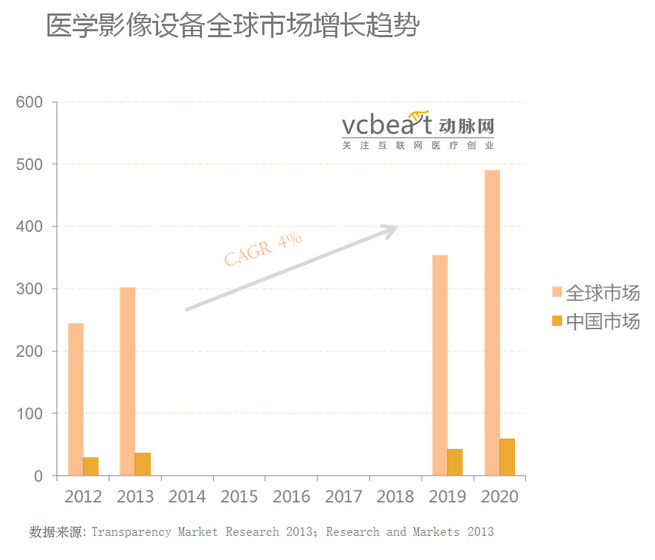

有研究显示全球医疗影像设备市场在2012年达到244亿美元规模,2013年达到302亿美元,预计到2019年将增至354亿规模,而2020年将达到490亿规模,其中中国占整个市场的12%(数据来源:Transparency Market Research 2013;Research and Markets 2013),也就是说中国医学影像设备市场到2020年初步预计约有58.8亿美元规模。

而医学影像分析软件系统市场份额将从2012年的17亿美元增长至2017年的25亿美元。(数据来源:Markets and Markets 2013),相关业内专家认为主要增量将更多集中在开源软件和在线门户类,集成式的影像诊断工具也在稳定增长,还包括计算机辅助诊断识别,3D医学图像,成像质量控制系统等。我们可以看到,医学影像市场中传统影像成像设备占据大多市场份额,但增长速度却相对较缓,而在影像软件系统却有较高增速。

具体到我国医学影像诊断规模,目前还缺乏具体的数据,但从公开的三甲医院来看,一般医学影像占全院总收入在20%左右,仅次于药品,和化验科室差不多,而且增长速度远高于药品。

2.互联网医疗给新进入者带来了生存空间

然而全球医疗影像市场的的大多数份额被少数巨头占据,老牌医学设备公司占据了超过90%的份额,尤其是排在前三位的:西门子、通用电气和飞利浦。有预测称2018年西门子将占据全球影像诊断市场的最大份额,销售额上升至129亿美元,占领全球28.7%的市场份额。通用电气将缩小与西门子之间的差距,预计年增长率 5%。而在国内的数字医疗影像市场,跨国企业占据了75%以上的市场份额,德国西门子、通用 和飞利浦三家在中高端市场的份额甚至超过80%。

如此竞争激烈的领域,医学影像创业企业到底还有没有下足够的生存发展空间呢?动脉网认为,仍在兴起阶段的互联网医疗为具有创新技术和互联网思维的医学影像企业提供了生存机会,但当下还处于萌芽阶段,最终那些能敏锐把握整个医疗产业的变革趋势并拥有技术实力的团队将为找到有价值的定位。

根据影像生成到诊断的整个流程的不同阶段,我们将医学影像产业划分为:采集成像、影像存档、影像传输 、影像显示、影像分享、影像诊断,6个阶段以便于理解。在互联网医疗变革的影响下,这6个阶段都出现了不同与既往的创新模式,这些新兴模式正在从不同角度试图补齐互联网医疗中相关医学影像的那部分。

3.来自需求方的创新内驱力

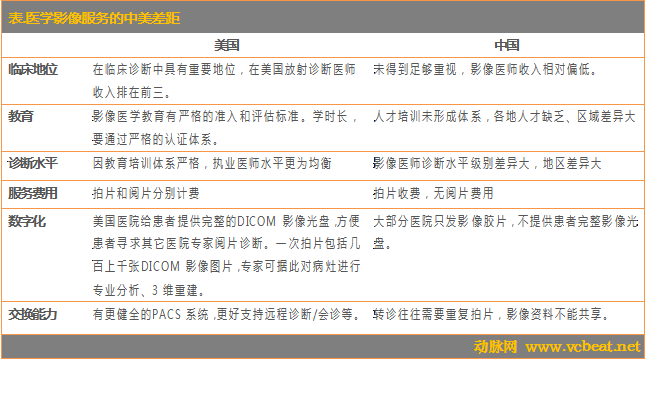

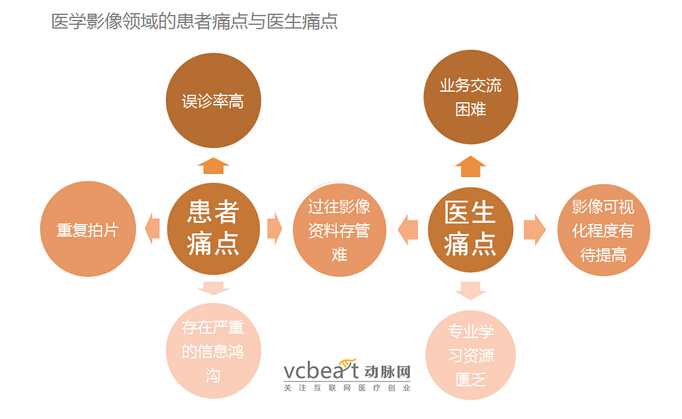

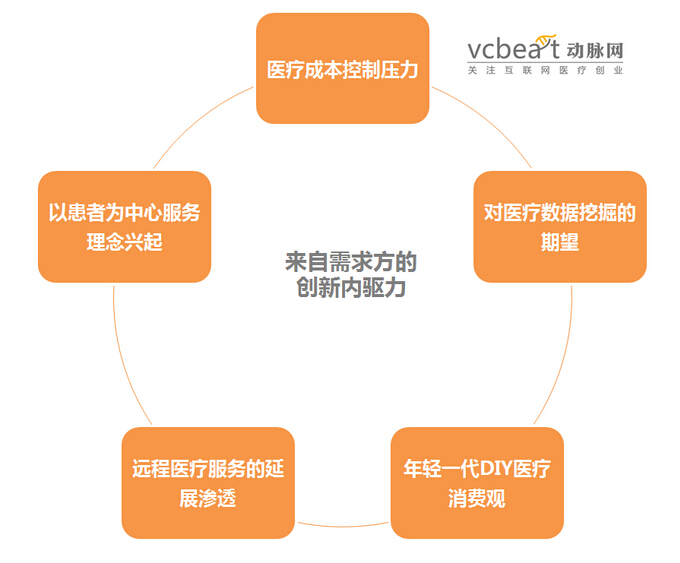

人口老龄化、医疗成本剧增、消费行为转变等关键环境因素正在改变整个医疗市场需求特点,在整个医疗健康产业大环境中,作为分支领域医学影像相关产业也面临着一系列痛点。尤其在中国受极有医疗体系和大环境的限制,相比美国在医学影像诊断服务领域原本就存在非常大的差距。

既往痛点结合新的市场需求趋势,形成了产业创新的内在驱动力,这包括以患者为中心的医疗服务变革趋势、新一代医疗消费行为趋势、对数据价值挖掘的预期、影像数据管理难度提高而引起的成本压力等等。

4.来自信息技术革新的外动力

同时,一些相关的信息技术的发展也作为外动力推动着医学影像领域的创新,令解决痛点满足新需求成为可能,这主要包括:云计算、大数据分析、无线/移动传输、3D图像技术、多态融合技术等。

二、不同的市场成熟度、技术依赖性与医疗资源依赖性

综上所述,我们介绍了代表医学影像创新趋势的六类商业机会:PACS系统将通过云端外延;远程影像诊断提高阅片准确性;以医学生/医生为用户群的教学与临床交流工具;机会四:智能算法辅助影像诊断;机会五:3D技术结合医学影像引发多用途应用;消费级/便携医学影像设备期待突破与萌发。在六个类别中,根据针对目标群体、主要应用功能、价值诉求的不同,分别涉及了云端PACS、远程影像诊断平台、医学影像教育工具、医学图片交流社区、手机拍照结合算法诊断、专业影像自动算法分析、影像3D可视化解决方案;医学影像3D建模与打印;便携医用影像设备;消费级影像设备等10个方向。各个方向所产生所依赖的技术能力和医学能力各有深浅,涉及的技术成熟度和商业环境不同,当前呈现的市场成熟度也有所不同。

三、国内外医学影像app产品的总体特征:两低一少

动脉网互联网医疗研究院收集了海内外以围绕医学影像设计其核心功能的各类APP(说明:部分APP有涉及与医学影像相关的功能,但并不以此为核心的APP未在统计范围内)。我们共收集到15个国内APP和84个海外APP。

比较国内外影像APP的数量,从我们与国际数量的巨大差异上,侧面反映我国医学影像行业的整体水平与教育的重视程度。

从下载量来看,国内平均下载量为49700次,国外为844650次,几乎为国内下载次数的17倍;且1万次以上的高频下载量,在国内只有轻盈医学,国外有7款APP。